中学受験や高校受験にもよく出題される原価・定価・売値の計算(損益算)をまとめてみました。

まずは原価・定価・売値とは何かをおさらいしていきます。

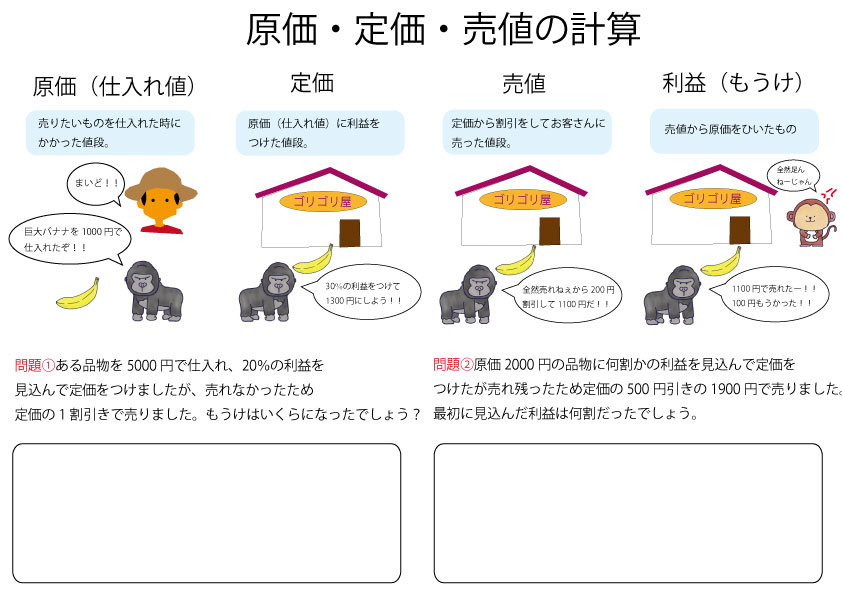

原価

売りたいものを仕入れた時にかかった値段。

定価

原価(仕入れ値)に利益をつけた値段。

売値

定価から割引をしてお客さんに売った値段。

利益(もうけ)

売値から原価をひいたもの

となります。

練習問題で実際に問題をといてみましょう。

問題①

ある品物を5000 円で仕入れ、20%の利益を見込んで定価をつけましたが、売れなかったため

定価の1 割引きで売りました。もうけはいくらになったでしょう?

解答

5000 円で仕入れた品物に20%の利益を見込んだので

定価は5000×1.2(もしくは 5000+5000×0.2)=6000で

6000 円が定価となり、そこから1 割引きで売ったので売値は

6000×0.9(もしくは6000-6000×0.1)=5400 円

5000 円で仕入れて5400 円で売ったのでもうけは

5400-5000=400 もうけは400 円になります。

問題②

原価2000 円の品物に何割かの利益を見込んで定価を

つけたが売れ残ったため定価の500 円引きの1900 円で売りました。

最初に見込んだ利益は何割だったでしょう。

解答

定価の500 円引きの1900 で売ったということなので

定価は2400 円となります。

原価にいくらかの利益を見込んで定価をつけたので

2000×□=2400

□=1.2 となるので2 割の利益をつけて定価を

つけたことになります。

こども向けではないですが勉強になりました。(画像をクリックするとアマゾンのページにとびます。)